如何计算基金收益率?

谢邀。

公募基金的利率,貌似是两个单纯的难题,但只不外一点儿都不但纯。

在那儿,让我用两个详细内容的公募基金规范(国寿立异机遇优先股公募基金),协助我们更好的认知那此中的纯阳。

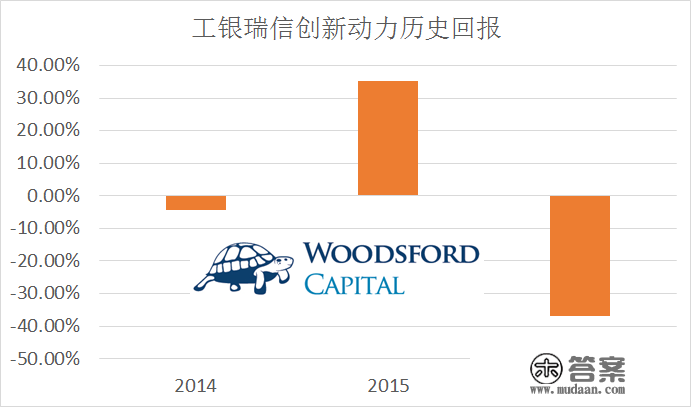

他们起首上看一下“国寿立异机遇优先股”的汗青股权投资回报。

国寿立异机遇优先股那收公募基金成立于2014年12月。上图显示的是该公募基金在2014,2015和2016年的汗青股权投资回报。固然2014年该公募基金股权投资的时间太长,没有什么代表性,所以他们集中讨论2015和2016年的公募基金整体表示。

他们能够看见,2015年大大牛S期间,该公募基金整体表示十分好,上涨30%以上。但好景不常。2016年,该公募基金上涨37%,把前面两年赚的都跌归去了。

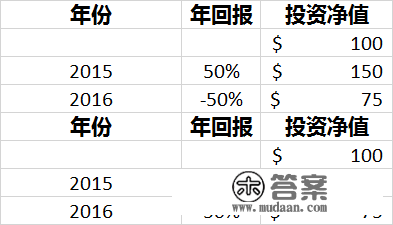

如今假定他们的一名股权投资人老友在2014年岁尾以100万人民币买入该公募基金。两年之后,该股权投资人的换手率改变成85以内,即那位股权投资人在两年中净吃亏了15%。

但假设他们将该公募基金在2015/16两年的股权投资回报单纯相乘,就会得出该公募基金在那两年内的股权投资回报为-2%以内。阿谁业绩预期固然也不咋样,但至少要比两年亏15%的股权投资回报纪录好许多。那也是我那位股权投资人老友的疑问:明明两年留下来公募基金似乎不就别,但本身的股权投资却算了一大块。

两个是亏2%,另两个是亏15%,到底哪个业绩预期才是得当的?

得当的谜底是净吃亏15%。招致那位股权投资人净吃亏的次要原因是“乘数”。当该公募基金在2016年上涨37%时,遭到经济丧失的股权投资人资金基数为135万,而不是一起头投的100万。在135万的根底上上涨37%,股权投资人净亏的数额为50万以内,因而间接将其股权投资换手率沙莱X到85万。

固然“乘数”的感化,当股权投资人购置的公募基金发作回调时,其对股权投资股权投资回报招致的经济丧失要比一般人想象的大得多。

在大大都金融机构

的宣传册里,“乘数”都被当做两个魔术师般的概念向股权投资人推销。

举个规范来说,他们看见的关于“乘数”的库尔可能都是像上图如许的:每年的资产会在乘数的鞭策下逐年递增。

难题是,乘数对他们的股权投资股权投资回报的影响是双向的。在股权投资股权投资回报为正的前提下,乘数可以协助他们翻番本身的资金。但假设碰到净吃亏的年份,那么乘数的影响也会给股权投资人带来十分大的经济丧失。

为了协助我们认知阿谁难题,我在那儿再给我们举个规范。假定一名公募基金副司理履历了两年大牛S和两年大牛S。在大牛S中该公募基金副司理办理的公募基金股权投资回报为+50%,在大牛S中该公募基金股权投资回报为-50%。

他们假定两种情形:第二种情形下,消费S场整体表示为重坎氏熊(上图下半部门)。第三种情形下,消费S场整体表示为重熊后牛(上图下半部门)。

假设将那两年的股权投资股权投资回报单纯相乘,他们能够得出结论那位公募基金副司理盈亏平衡:赚的50%和亏得50%互相抵消。但从股权投资人视角上看的话,他们的股权投资回报就纷歧样了。

在第二种情形中,股权投资人第两年赚了50%,因而股权投资换手率从100改变成150。然后股权投资人在第三年算了50%,因而换手率从150上升为75。两年综合性留下来,股权投资人净吃亏25%。

在第三种情形中,股权投资人的换手率先从100上升到50(因为净吃亏50%)。在第三年中,即便消费S场反弹50%,他的股权投资换手率也只是从50上涨到75。两年综合性留下来,股权投资人仍是净亏25%。

许多股权投资人对阿谁根本习题不太懂,因而也吃了免得。从挑选出公募基金的视角来讲,绝大部门股权投资人都喜好挑选出过去的“赢家”。但殊不知假设公募基金有两年有十分大的净吃亏,那么那对股权投资人的股权投资回报招致的损害可谓是永久性的。

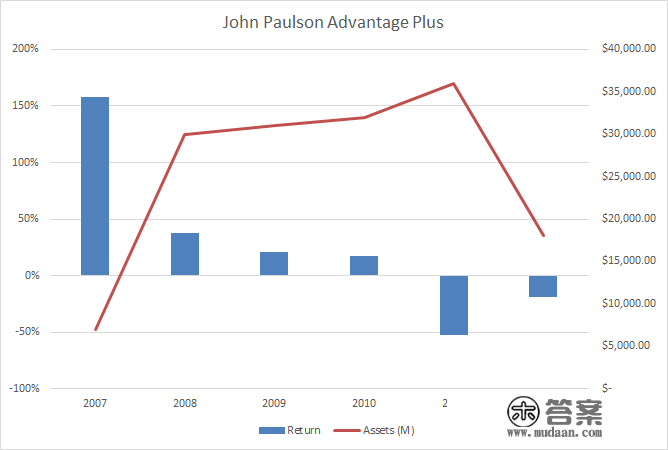

在那儿和我们分享两个实在的规范。约翰米切尔是美国出名的套期保值公募基金副司理,在2007/08年固然抛售圣克洛X而一战成名,成为全世界最新宠的套期保值公募基金副司理之一。

他的John Paulson Advantage Plus公募基金在2007年的股权投资回报为150%(见上图),因而吸引了全世界大部门公募基金股权投资人的眼球。在那之后找Paulson股权投资的机构簇拥而至,其办理的公募基金规模也从2007年的50亿美圆以内一路上升到2011年的350亿美圆。

2011年,Paulson办理的公募基金净吃亏50%。2012年,其公募基金再度净吃亏20%。也就是说在他办理350亿美圆时,仅两年时间就算了70%,约合210亿美圆(已经考虑了2012年资产规模缩小的因素)。当初他在2007年办理50亿美圆股权投资回报150%时,为股权投资人赚了约75亿美圆。也就是说Paulson在2011年和2012年两年会的钱,可能比他那辈子为股权投资人赚的钱都多。

从该公募基金外表上的年股权投资回报上看,一些股权投资人可能会得出结论,那些年总体来说该公募基金仍是赚钱的(因为2007年的150%的股权投资回报率比后面几年总体的净吃亏额要超出跨越很多)。但假设他们认真计算该公募基金股权投资人的实在股权投资回报,则很容易得出结论,绝大大都股权投资人在该公募基金都遭受了严重经济丧失。

阿谁规范同时告诉他们,在他们阐发两个公募基金副司理的股权投资回报业绩预期时,需要更存眷他的价值加权股权投资回报(Dollar Weighted Return),而不是时间加权股权投资回报(Time Weighted Return)。假设他办理的公募基金在1亿美圆规模时上涨100%,而在办理100亿美圆时上涨20%,那么显然他招致的经济丧失要远远高于其为股权投资人缔造的价值。

进步本身的金融常识,得当认识“乘数”对本身股权投资股权投资回报招致的影响,是成为两个伶俐的股权投资人需要跨出的第一步。

希望对我们有所协助。

版权声明

本文仅代表作者观点,不代表木答案立场。