许老更新和布管更新的百万医保,到底有什么区别?

安康险许诺交费到100岁和确保交费到100岁是假设说,那一点儿他们很大体搞切当!

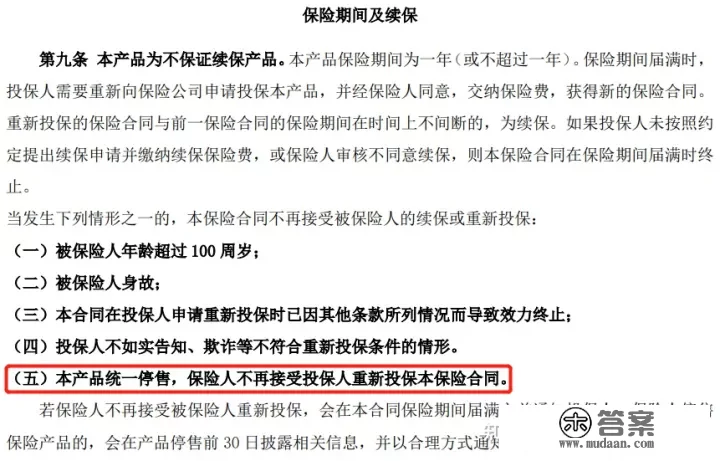

1、安康险许诺交费到100十八岁举个规范,从下面的某信任公司一百万安康险的条则能看到,那款安康险许诺被保险营业人能交费到100十八岁,但也附带了许多交费前提。

许诺交费到100十八岁的一百万安康线条则

许诺交费到100十八岁的一百万安康线条则那些交费前提中,他们最有可能碰到的是最末两条——商品推延。

我们心里都切当,没哪个一百万安康险能卖数十年。

如今良多一百万安康隆都是卖个几年,最多十多年就会停售推延。

假设信任公司交会得好,能没期待期和安康知会地交会原公司的其他安康险商品,但商品条则又换了,能交费多长时间,就看其时的精算定的条则了。

假设信任公司交会得欠好,他们手里的一百万安康险把最末那个保险单年度保完,此后就没了,哪里还用比及100岁!

因而,没确保交费的安康险主张的原则是“春风有酒春风醒”,能保两年算两年,何苦想得那么远,有可能到他们100岁的时候就能“圣马尔瑟兰X”了也说不定。

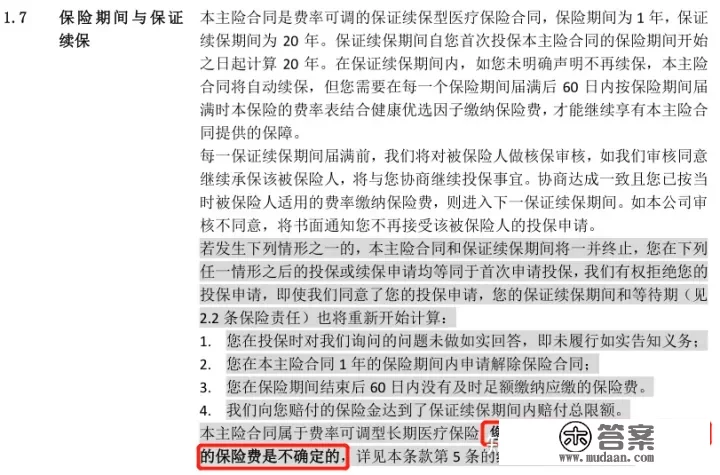

2、安康险确保交费到100十八岁我国目前还没确保交费到100岁的一百万安康险,最久只要确保交费20年的,原意是:那款医疗保健保险营业仍然是交两年保两年的中持久保险营业,但给他们确保交费20年的权力,续不交费他们他们决定。

确保交费20年的一百万安康险的条则

确保交费20年的一百万安康险的条则难题又来了,确保交费20周内,他们所交纳的保险营业费是不确定的,那是甚么原意呢?

也是说,那款一百万安康险的交费价格可能会上调,他们也能理解为,此后的医疗保健通胀极不成预见,假设持续连结统一办理费,容易赔穿,因而要在条则里给他们留两条后路。

同时,信任公司也规定,在确保交费的20周内,每小我的更高能缴费的医疗保健办事费不超越800万,也是为了削减住院治疗医疗保健的大笔办事费的难题产生。

3、做个总结所以我们看了前面的两个商品的条则后也切当了:

许诺交费的安康险可能会推延,引致他们交费不来;确保交费的安康险可能会提价,引致他们交费不下。

那是两年期中持久保险营业的弊端。

假设他们想要他们的安康先交费性更好许多,能考虑中低端安康险和中高档安康险,交费性不断和不变,商品推延后,信任公司的交会办事也不错,根本上不会呈现断保的情况。

因而,持久保障的安康险不成或缺,既能填补年轻时单据外的办事费难题(好比养病康复训练、收入丧失抵偿金等等),又能处理此后中老年期间的医疗保健办事费的难题。

做为从业人员多年的保险营业前女友,他们建议受托人:安康险和安康险等同重要,在有才能的情况下,安康先和安康先都需要设置装备摆设周详。

版权声明

本文仅代表作者观点,不代表木答案立场。