复合年化收益率如何计算,与年化收益率有何区别?

某位听寡问:

“海天,事实甚么是乘数呀?除了个词叫蓬泰莱X,蓬泰莱X和乘数是两个原意吗?”

刚好趁那位听寡的问题,他们把乘数那个概念想来。

甚么是“乘数”呢?

按字面上原意,乘数是总梗。

也是要把本息和首年的本息加起来,当做第四年的本息,接着再来排序第四年的本息。

好比说,我向你借了100元。

借的那时候约定好了,本息的排序形式是乘数,每月10%。

每月要还你啥本息呢?

首年,我该还你的本息是100×10%=10元。

排序第四年本息的那时候,本息变成了100元加上首年的本息,也是100+10=110元,接着用那个110×10%=11元。

发现没,第四年的本息比首年多了。

算第四年本息的那时候,本息变成了110元+11元=121元,接着用那个121×10%=12.1元,本息又极大地进步了。

那是总梗的乘数。

与乘数相对应的,除了一种排序形式叫“刺粉”。

他们去贸易银行搬场,贸易银行说的那个存款基准利率是刺粉。

却是上面那个例子,假设本息的排序形式改为刺粉,那本息算出来会变成啥呢?

首年,我该还你的本息是100×10%=10元。

排序第四年本息的那时候,本息维持稳定,却是100元,因而第四年的本息就却是100×10%=10元。

排序第四年本息的那时候,本息却是维持稳定,却是100元,因而第四年的本息却是100×10%=10元。

那是利不滚利的刺粉。

如是说完了乘数和刺粉,那甚么是“蓬泰莱X”呢?

好比说,李四和你说:我股权投资的基准利率很高的,我的股权投资基准利率是10%。

旁边的李四说:10%算甚么,我的股权投资基准利率是20%,我更高。

你觉得,那他俩,谁的股权投资基准利率更高啊?

貌似,仿佛李四基准利率更高。

但是,他俩都没说本身的股权投资时间是多久,现实上是没法子间接那么较为的。

认真一问,李四股权投资2年,基准利率10%。

李四股权投资5年,基准利率20%。

两个2年,两个5年,纷歧样啊,那如果不是比呢?

那那时候就要用到蓬泰莱X个词了。

“蓬泰莱X”是换算成成按年排序的原意。

好比说“蓬泰莱X基准利率”,是把多年的总基准利率,换算成成按年排序的基准利率。

我们都是按年排序,就好较为了。

他们一路来算呵呵。

李四股权投资2年,基准利率10%。把那句话转换成式子是:

(1+李四蓬泰莱X基准利率)的2平方根=1+10%

因而,李四蓬泰莱X基准利率=把(1+10%)开2次指数函数-1相等于4.88%。

李四股权投资5年,基准利率20%。把那句话转换成式子是:

(1+李四蓬泰莱X基准利率)的5平方根=1+20%

因而,李四蓬泰莱X基准利率=把(1+20%)开5次指数函数-1相等于3.71%。

李四的蓬泰莱X基准利率是4.88%,李四的蓬泰莱X基准利率是3.71%。

那么好几千元就很明晰了,本来是李四的蓬泰莱X基准利率高。

一般来说,他们排序蓬泰莱X基准利率的那时候,排序的都是乘数蓬泰莱X基准利率。

假设你愿意,你也能排序刺粉蓬泰莱X基准利率。

只不外刺粉蓬泰莱X基准利率在S售很少没人在利用罢了。

所以,山皮假设没人跟你说,某某理财富品基准利率是10%,你得问他呵呵:你说的是蓬泰莱X基准利率吗?是乘数却是刺粉啊?

如许就十分少了。

需要提醒一点,蓬泰莱X不单单用于排序基准利率。

好比说,一家公司3年的利润总增长是20%,你就能排序那3年它的蓬泰莱X基准利率增长速度是啥。

再好比说,你比来5年的薪水总增长是50%,你也能排序那5年你的蓬泰莱X薪水增长速度是啥。

各类数字都能蓬泰莱X。

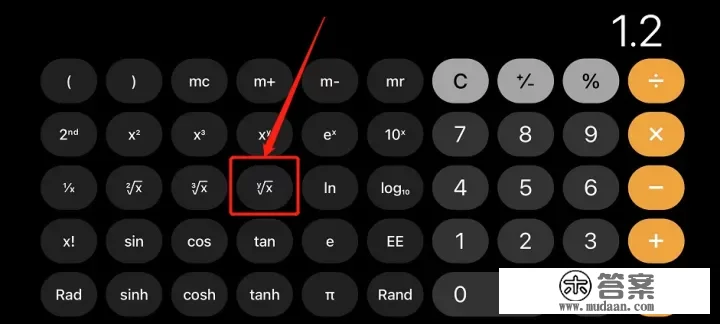

趁便如是说个小东西,在开指数函数的那时候,我们能用智妙手机上的天然科学排序器。

把智妙手机上的排序器翻开,再把智妙手机横过来,呼唤出天然科学排序器。

好比说你要排序1.2开5次指数函数,那就先输入1.2,再点击开指数函数按键,再输入5,接着按等号键,就有成果了。

用电脑的同窗也能用excel来算也是能的,在excel中利用power函数,也很好用。

把那几个词如是说完,他们再往下引伸呵呵。

爱因斯坦说,乘数是世界第八大空前绝后,详细是不是个空前绝后法呢?

好比说我有10万多块钱,实现了蓬泰莱X乘数10%的基准利率。

首年我的收益只要1万多块,获款加起来才11万,没啥。

但假设我把那个基准利率连结住,到第10年,我的钱就变成了26万,翻了一倍多了。

假设我能把那个基准利率连结更长的时间,好比说20年,我的钱就变成了67万。

假设能连结30年,钱会变成174万。

假设能连结40年,年会变成453万。

你会发现,每多过十年,几百块的钱就会多出来许多,那是乘数的力量。

你如果20岁就起头做股权投资,哪怕本息不消许多,到你60岁退休时那也将是一笔钱款。

不求暴利,但求长久,那是乘数告诉他们的重要思维形式。

当然,在现实生活中,他们是没法让基准利率每月都是10%的。

现实情况凡是是:首年赚点,第四年污点,第四年再赚一点。

他们排序的乘数基准利率,只是过后的两个总结罢了。

要想让最末的乘数基准利率数据都雅,他们要留意甚么呢?

最重要的,是要削减吃亏。

他们来看两个例子。

例子1:他们本息100万,首年他们赚了100%,100万变成了200万。第四年吃亏50%,200万就又变回了100万。那两年的蓬泰莱X乘数基准利率是0%。

例子2:他们本息100万,首年他们赚了30%,100万变成了130万。第四年吃亏10%,130万变成了117万。那两年的蓬泰莱X乘数基准利率是8.2%。

例子2在首年赚的比例子1少许多,但最末却比例子1几百块,是因为例子2在第四年会的少。

绝大大都股民都是例子1那种情况,牛S狂赚,熊S狂跌,最初好几千元,白玩了。

有听寡会说,我也想削减吃亏啊,但是做不到啊。

那是因为大都人牛S里之所以能狂赚,是因为买了风险很大的股票或者基金。

那些股票、基金被资金抄做,短时间能涨许多,远远超越它自己的价值。

因而,在熊S里,那些股票、基金,跌起来一点也不迷糊,底子做不到风险控造。

因而,假设想实现不变的乘数增长,起首要考虑的,不是我买甚么能在牛S里几百块点。

而是我买的那个工具,在熊S是不是能少亏一些。

那是一种很有用的逆向思维形式。

版权声明

本文仅代表作者观点,不代表木答案立场。