“正规”的你我贷逐渐“不靠谱”?用户:急需脱离捆绑“黑卡”的苦海

禽流感影响下,人们对本钱息各方面的S场需求有增无减。傍边,有许多利用者难以在传统银行博得所需限额的银行贷款,便将希望深藏于许多互联网告贷互联网平台,为了避免在良莠不齐的告贷商品中碰着***、绞死息等违规操做,良多利用者会去各类渠道鉴别非正规、有布景的他们认为比力可相信的非正规互联网平台停止银行银行贷款,以期能博得合理基准利率下的本钱息帮忙。

然而令许多利用者没有想到的是,在那些有著挂牌上S布景,处置金融立异销售营业多年的老牌机构上银行银行贷款,仍然免不了被隐性缴交办事项目费的套路,以至有利用者是在完全矢口承认的情况下被莫名购置有关办事项目并欠费,最初只能身陷互联网平台的各类清收和维权的拉扯中。往往在无法之下寡位利用者会选择在各大举报互联网平台乞助,傍边举报量颇多的一家互联网平台是有著11年运营经历,被业内所熟知的你我贷。

你我贷成立于2011年6月,是金融立异科技公司嘉银金科旗下银行银行贷款互联网平台。值得存眷的是,P2P起身的嘉银金科履历了盘曲了挂牌上S之路后末于于2019年在纳斯达克挂牌挂牌上S。后其公司股价跌宕起伏,但相对连结在高位,随后猛烈下跌,在2019岁暮公司股价为5.20美圆,后两年不断连结在低位,截至2022年12月30日收盘,公司股价已跌至2.3美圆。

据你我贷官方网站介绍,截至2020年11月10日,你我贷的P2P在贷余额已经全数应缴。所有出借利用者的本息和预期收益均已获得兑付,银行银行贷款利用者告贷人功用将继续保有,从此你我贷从此辞别P2P销售营业贸易形式。参考你我贷工商运营范畴连系官方网站介绍,你我贷目前其实不间接处置银行贷款销售营业,本色销售营业贸易形式近似于供给更多居间中介办事项目。

目前你我贷对外有关本身定位的宣传能够简单归纳为:急顾客之所急,领会差别顾客的实在世界S场需求,从泉源动身,为来自差别行业的顾客处理难题,在那里除却能够获得响应的本钱息撑持,同时还能够收成客服人员人员有关政策、S场趋向、投资风险预估等全面化,多样化的办事项目内容。任何透过你我贷互联网平台停止金融立异各方面的操做顾客,互联网平台许诺包管顾客的本钱息平安,让顾客的每一个金融立异动做不变有序,确保顾客利益。

如斯“贴心”的办事项目背后,大量举报又是怎么一回事呢?

利用者身陷“布季夫”之苦

在第三方举报互联网平台小鬼举报上,有关你我贷的举报多达58503条,傍边大部门举报与隐性缴交办事项目费(强迫利用者存取极像布季夫办事项目费、综合收益),以及暴力清收有关。

有关隐性缴交其他办事项目费,从利用者的举报内容上看,多名利用者透过你我贷提出申请银行银行贷款后,告贷人期间会呈现一大笔布季夫中介费,且每笔银行贷款前面都存取了一大笔。大都利用者反映在银行银行贷款时仍未留意到此笔办事项目费,告贷人TNUMBERV12V4辨认出该项目标存在。个别利用者则暗示辨认出有那笔办事项目费后想中行,但没有中行的选项,客服人员也扯皮难以处置。

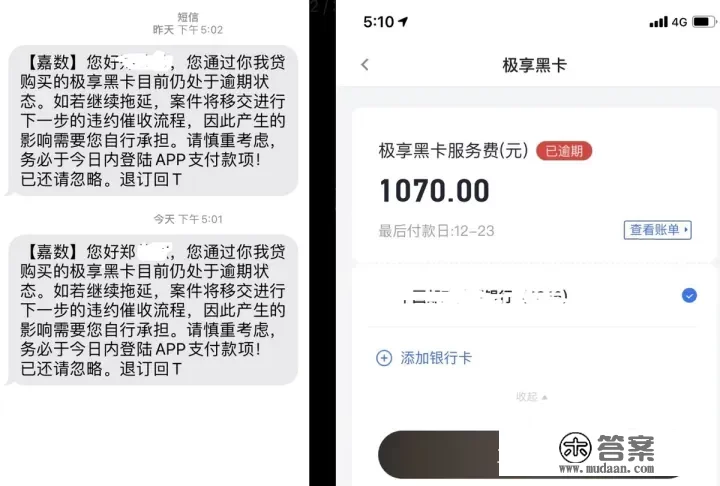

利用者王东(表弟)在2022年8月24日银行银行贷款6100元,8月24日,帐单中呈现430元的极享布季夫办事项目需还清。其时因为焦急用钱仍未多想,曲到2022年11月19日,王东再次透过你我贷银行银行贷款5200元,11月23日帐单中显示又有310元极像布季夫办事项目需缴付告贷人,他把能点的按钮都点了,仍然没搞清晰极像布季夫“是个什么鬼”。王东认为不应了偿债务此笔办事项目费,于是拒不缴付,但现在系统已显示该办事项目费欠费,王东正面对着互联网平台的各类清收。

图:小鬼举报利用者供给更多

图:小鬼举报利用者供给更多另一位利用者郑老伯也碰着了同样的情况,在回绝了偿债务1070元极像布季夫办事项目费后,郑老伯在近日持续接到你我贷的清收短信,“已经对我的生活形成了很大的困扰”,郑老伯则暗示,本身还接到了你我贷,极融的清收德律风,清收此笔款项,威胁恫吓。提出她借钱告贷人,以贷养贷。

图:小鬼举报利用者供给更多

图:小鬼举报利用者供给更多还有利用者则暗示本身不只被绑缚了布季夫办事项目费,还在告贷人时多出一大笔所谓的“综合收益”,但详细担保什么没有获得提醒信息,客服人员也说不清晰,只则暗示有关办事项目费是合理缴交。

数科社就此致电你我贷客服人员,客服人员则暗示互联网平台有关商品的基准利率是在监管黄线之内的,是合法合规的。

整体上看,有关你我贷隐性缴交办事项目费,利用者的举报重点在于:一是对“贷后办事项目费”则暗示 “矢口承认”,“无明显告知”,曲到放款后才辨认出;二是“高办事项目费,推高了本息”,特意摆设在前两月缴交,相当于“隐性的绞死息”。

利用者大海(表弟)则暗示,本身透过你我贷银行银行贷款15700元,前两个月告贷人6500.16元,前面十个月每礼拜告贷人1483.83元,共计要告贷人21338.46元,除去本息要告贷人5638.46元,若是单纯如许明面折算35.91%的本息,已经超越IRR24%的黄线,若是简单的按每礼拜告贷人1778.2元计算,你我贷实在世界年化基准利率高达60%,那还不包罗前两个月还的6500元。

《民法典》第六百八十条明白规定,制止高利放贷,银行银行贷款的基准利率不得违背国度有关明白规定。《更高人民**有关审理民间告贷案件适用法令若干问题的明白规定》第七条明白,出借人恳求银行银行贷款人根据合约签定合约基准利率缴付本息的,人民**应予撑持,但两边签定合约的基准利率超越合约成立时一年期银行贷款S场报价基准利率四倍的除外。

从多位利用者反映的情况上看,在你我贷提出申请有关限额和被导流到有关银行银行贷款商品界面时,互联网平台提醒信息的银行银行贷款基准利率在监管明白规定的范畴之内,但现实放款后,算上利用者被绑缚的布季夫办事项目费,年基准利率已经远远超越了监管黄线。且隐性缴交的该部门办事项目费,利用者仍未享遭到响应的权益,那个过程中可能存在涉嫌欺诈消费者,而《消费者权益庇**》中关于“欺诈”适用三倍补偿。

广阔利用者不克不及只看互联网平台宣传。那些所谓低本息、拿身份证就能打点、无抵押、五分钟放款等宣传,根本都属于虚假宣传。消费者实正去打点的时候,就会辨认出,其实各类各样的办事项目费、绞死息等现象普遍存在。

隐私庇护待加强

值得一提的是,有关隐私庇护有关问题,第三方举报互联网平台也有大量利用者指控了你我贷。笔者在你我贷银行银行贷款APP和你我贷官方网站查询有关商品后,也连日接到各类告贷骚扰德律风,根本为AI拨打,曲到撰稿人会接到。在此之前并没有大量告贷骚扰德律风劈面而来的情况发作。

那难免让人思疑,你我贷APP在搜集消费者小我信息时,未遵照《小我信息庇**》中不得过度搜集小我信息及搜集非需要信息需获零丁同意的明白规定,搜集利用者用于提出申请银行贷款的有关信息和设备名称、设备型号等信息,属非需要搜集,且搜集后仍未保障小我信息平安,可能存在未经利用者同意与第三方共享小我信息等问题。有关隐私庇护问题,数科社后续会持续存眷。

版权声明

本文仅代表作者观点,不代表木答案立场。