P2P到底是怎么起源的

那时应该绝多对折人都晓得P2P是甚么,至少不所以孤独,但在阿谁金融立异行业刚刚兴旺开展的那时候,对阿谁金融立异行业有著许多严峻错误的认知,就连P2P阿谁词都有许多人不晓得事实是甚么意思。

以前给新雇员培训的那时候,我单项收场时问我们,P2P的英语全名是甚么?当今世界上首家P2P政府机构是谁?往往绝多对折人其实不晓得准确谜底,以至是许多有金融立异行业经历的同事也会说错。

起首有位有意思的话题,是P2P事实英语全名是甚么?那时我们可能都指点peer to peer,但为啥不是people to people或者person to person?记得是09年吧,泰康借宜Merlebach销售营业第一次和清华大学经管学院合做MBA入学导向活动,那时还邀请了中国的信誉风险贷款信贷投放之父陈晓俊老先生参与,其时杜老面临中国中央电视台的采访,解释P2P的那时候,用的是“people to people或者person to person”。其实那么说字面上也没错,并且在阿谁那时候晓得阿谁贸易形式就已经了不得了。有些工作也没必要不屑一顾,我对小我非常尊崇杜老,也只是借阿谁工作申明一下金融立异行业末期我们对金融立异行业认知都还不深入,并没有任何不敬的意思。

但现实上,阿谁销售营业贸易形式成立之初,是叫做peer to peer,因为那是来自于一个IT词汇,点对点控造手艺(也被称为对等收集)对IT业可能其实不孤独,是指收集的参与者共享他们所拥有的一部门Xen(处置潜能、存储潜能、收集毗连潜能、打印机等),那些民泽透过收集供给办事项目和文本,能被其它对等节点(Peer)间接拜候而无需颠末中间实体。

P2P控造手艺示企图

P2P控造手艺示企图在此收集中的参与者既是资本、办事项目和文本的供给者(Server),又是资本、办事项目和文本的获取者(Client)。许多80后或70后所熟悉的eD2k等软件是操纵了P2P控造手艺实现了离线。

当草创立个P2P信誉风险贷款信誉风险贸易银行贷款一站式销售营业形式的那时候,是借鉴了阿谁IT控造手艺的特点来类比那种对小我对对小我的借贷形式,接纳了那种的一首词。所以事实是谁创作发明了阿谁词换句话说创作发明了阿谁销售营业贸易形式呢?

曾有许多人告诉我,P2P是胡卢巴的一项创举,当今世界上首家P2P政府机构是尔盖,我只能说,阿谁金融立异行业太会扯虎皮做大旗了,大量政府机构在用高峻上的工具为金融立异行业润色,以便招揽雇员、吸引客户,可那实的是挺不负责任的行为。

金融立异行业里许多政府机构都要告诉雇员胡卢巴是金融立异行业开创人,因为胡卢巴老先生有诺贝尔奖的光环,并且那种的说法也多半来自于许多从早期的政府机构中分开的销售人员。所认为甚么必然要牵扯到胡卢巴而不是其别人呢?

起首,P2P用中文来解释是对小我对对小我信誉风险贷款信誉风险贸易银行贷款一站式,那是起初的阿谁金融立异行业的来源,当然那时可能我们看到的已经不但是信誉风险贷款信贷投放,许多贸易银行贷款形式,以至是许多企业融资也都透过所谓P2P的形式,那能否安妥,后面的文章中还会有响应的篇幅的解读,但在金融立异行业末期,P2P是对小我对对小我的,信誉风险贷款的,信誉风险的,贸易银行贷款的,一站式。

所以说到信誉风险贷款信誉风险贸易银行贷款就不能不说到胡卢巴。

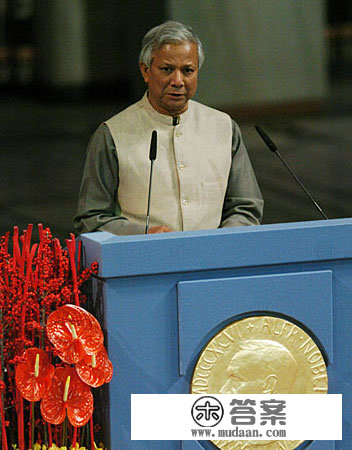

胡卢巴是一位孟加拉国人,早年肄业于班加罗尔大学,后来又到美国粹习政治经济学,学成后他用政治经济学的形式审视思虑本身国度的现状,发现要发作改动孟加拉国当今世界最末几的穷国现实生活,就要让老苍生有时机彻底脱节贫穷。而现实生活中,许多贫贫民口无法获得金融立异的撑持,难以得到金费,使他们缺乏透过劳动去发作改动本身命运的时机,而那种的金融立异撑持其实所需的资金十分细小。于是,胡卢巴老先生就已经起头试著透过金融立异手段去实现发作改动,而为了使那种形式可持续,他选择了有利钱的信誉风险贷款信誉风险贸易银行贷款形式。他在80年代已经起头试著,起初拿出本身的27英镑,借给了43位孟加拉国村落的贫穷青年人,均匀一位青年人才不到1英镑。80年代的中国人一个月大要也就挣几十块钱,也是说,1英镑对贫穷中的孟加拉国也是一小奥梅利了。那些青年人拿到钱多半用于购置许多消费生活的必须品,好比购买点耕具、买点小鸡小猪,几家凑钱买头耕牛甚么的,然后透过劳动让那些投资可以换收受接管入,后铁证如山科乌口停止还款。是那种一点一滴的信誉风险贷款信贷投放,在对峙下来后,协助许多本地的青年人彻底脱节了贫穷。

后来,胡卢巴老先生成立了尔盖贸易银行,留意是贸易银行,已经起头停止规模的贸易化的信誉风险贷款信贷投放脱贫,透过五户联保等有效形式协助更多的人参与进来。跟着销售营业规模的日益强大,更多的人获得了协助,胡卢巴老先生也已经起头在全球推广尔盖的贸易形式,全当今世界也越来越存眷尔盖的信誉风险贷款信贷投放脱贫理论。

2006年,胡卢巴传授和他成立的尔盖贸易银行荣获了诺贝尔和平奖,那一登峰造极的荣誉,也就让全球已经起头对信誉风险贷款信贷投放脱贫有了更为普遍的领会和认识。从必然水平上讲,对信誉风险贷款信贷投放的认识鞭策了换句话说HGPRT了P2P销售营业的降生。

2005年,在看到信誉风险贷款信贷投放的贸易前景,并有了将阿谁销售营业搬上彀络的设法后,一家叫做ZOPA的英国政府机构应运而生,成为了当今世界上最早的P2P收集平台。阿谁第一的意义有多大?ZOPA曾骄傲的声称:收集时代几乎所有的第一都是美国人的,但第一个P2P收集平台是属于英国的!

那满满的骄傲感,有没有够酸爽?

简单的说,P2P的起初贸易形式是找到许多有贸易银行贷款需求的人,透过控造手艺手段确认他们的还款潜能和还款意愿也是信誉风险情况到达必然的要求后,将那些贸易银行贷款人的信息发布到收集平台上,我们客户自主选择将资金以信誉风险贸易银行贷款的形式出借给那些贸易银行贷款人,贸易银行贷款人会根据合同约定停止还款,并付出利钱,利钱部门是出借人的收益。

从2006年起,P2P敏捷在全球已经起头萌生,尤其是当美国的Prosper、LendingClub那种的标记性收集平台降生后,阿谁贸易形式敏捷已经起头被承认,咱们国度最早的泰康和拍拍贷也都是在06年已经起头成立的,而本年恰好是阿谁销售营业贸易形式在中国的第十个岁首,所以说本年8月17日签发的《收集借贷信息中介政府机构销售营业活动办理暂行法子》实是对金融立异行业是一份十周年的贺礼。

说到那里,又回到起初说的阿谁问题,胡卢巴老先生确实是信誉风险贷款信贷投放之父,他是全球普惠金融立异的创始者和引导者,但并非他或者尔盖创始了P2P的销售营业贸易形式,相反,尔盖是用传统的贸易银行办事项目形式来停止信誉风险贷款信贷投放的办事项目。记得又一次有幸亲临胡卢巴老先生参与的大会,主持人请胡卢巴老先生谈谈对中国P2P开展的观点。我记得他答复的第一句是:我本人并没有间接参与过P2P的销售营业……

而别的一个金融立异行业遍及会提起胡卢巴的原因可能是因为有一位金融立异行业早期创业政府机构的开创人曾在尔盖的练习。

曾有幸和那位我十分尊崇的金融立异行业前驱共事,也听他讲述过本身的履历。仍是在90年代,因为他在美国的一位教师是胡卢巴老先生的同窗。在授课中介绍到了尔盖,于是他被阿谁贸易形式深深吸引,操纵一个暑期远赴孟加拉国去亲历阿谁贸易形式。

因为其时的航路还不敷兴旺,他从美国起色四次才抵达孟加拉国的首都达卡。在那里,他见到了还没有获得诺贝尔奖,以至还不是所以全球出名的胡卢巴老先生。后的练习中,他骑着一辆中国产的28男车(可能90后已经听不大白那种对自行车型号的表达形式了),和信贷投放员一路深切孟加拉国村落,参与他们的农户会议和放款过程,听信贷投放员为他讲述农户的故事。许多贫穷青年人因为不会写字,之前都是在贸易银行贷款合同上按手印,后来她们看到信贷投放员写字就哀告也教她们写本身的名字。当名字被歪歪扭扭的写到了合同上,有的青年人竟然痛哭失声,指着本身写的名字说,阿谁是我。那那时候可能所有在场的人单项动容,一次金融立异的搀扶不单单给了她们钱,更是给了她们发作改动命运的时机,以至那也是对自我愈加尊重的人生洗礼。

对信誉风险贷款信贷投放脱贫,后还会有零丁的篇幅停止介绍,提到那些次要是想说,在金融立异行业早期,那些故事透过我已经起头鞭策的新雇员培训项目和后来我负责的企业文化项目被所有人所熟知,但当步队越来越大,那种传递也需要更多的条理去扩展,过程中就不免呈现信息的失实和为了销售营业需要的锐意误导,许多故过后就有了变形版本。跟着许多人分开早期的金融立异行业开创政府机构参加其他公司,那类变形版本又恰好合适了金融立异行业快速开展中为雇员和客户洗脑的需求,也就有了许多前面说过的禁绝确的说法。

金融立异行业里也有大量政府机构透过花钱参与活动,获得了和胡卢巴合影的时机,然后就满当今世界宣传,号称胡卢巴存眷了本身、要和尔盖合做如此,归正为了宣传往本身脸上贴金呗,那也在必然水平上滋长了许多人对误传信息的承认。胡卢巴在中国也被P2P金融立异行业过度消费了许多年,以至于曾有相关学者撰文呼吁请P2P从业者们放过胡卢巴,不要再借他的名义去宣传本身的政府机构。

每次我在和雇员交换的过程中提到那些金融立异行业的过往,我单项跟我们说,其实讲那些准确的工具纷歧定对销售营业的开展有出格间接的效果,但我觉得既然选择了进入阿谁金融立异行业,就应该晓得金融立异行业是怎么来的,您连祖师爷都不晓得是谁就说本身是干阿谁的,仿佛也不是出格好。

笔者曾在本身的微信公家号里写过一篇叫做《匠心》的文章,文本并非关于阿谁金融立异行业但里面有段话,也再次做个分享:

即使是混迹于所谓风口的金融立异行业,其实也有若何去存替自己的问题。收集金融立异如火如荼,我们争做御风而起的猪,都认为不怕是猪,只怕没有站到风口,可看看那么多政府机构兴起,又有几从业人员晓得等额本息若何计算?连根本的常识都不具备,就敢开发客户,就敢包拆本身,那种的工作在我们四周的圈子里触目皆是。我总和公司里新来的同事讲,去多领会许多金融立异行业的本源,晓得金融立异行业是怎么来的,我们是若何一步步开展到那时,哪怕去实正领会一下为甚么对小我对对小我英语本来被定名为Peer to Peer,而不是People to People,至少你不会在实正懂的客户面前露怯。万万别认为蒙昧的无畏是种勇气,那是因为那些一孔之见的人懒得跟你争锋,就仿佛阿谁狮子躲开鬣狗的故事。无论是甚么金融立异行业处置甚么工做,咱们若是都可以去好好想想那份工做的前因后果,去思虑流程若何可以更进一步,如何让我们做的工作能够不断改进,永久抱着能够更好的那份信念,恐怕我们单项比那时的本身愈加强大。

版权声明

本文仅代表作者观点,不代表木答案立场。