房贷计算器 - 如何战胜房贷

金融

3年前

阅读:38

评论:0

FAQ:

按揭贷啥年合算?啥蓬泰莱X的投资理财能击败按揭?与否必要提早告贷人?下面的难题,都是两个尺度谜底,楼价看跌情况下,其实都不是什么大难题,详细内容依赖于对小我投资理财才能,且看Nenon定量阐发,强烈热闹欢送回帖深切切磋。

大前提假定:

女团贷,100万住房公积金(3.25%基准利率),100万郑焕坚(5.12%一般来说基准利率, LPR演算法不了了) 2. 超额本金告贷人30年按揭

30年按揭总凭证式国债:352.58

住房公积金总凭证式国债:156.67

郑焕坚总凭证式国债:195.90

住房公积金本金:56.67

郑焕坚本金:95.90

每礼拜告贷人 0.9794

头5年,总凭证式国债 58.76 [11.75, 11.75 11.75, 11.75, 11.75]

头5年,总告贷人本金 18.70 [3.44, 3.58, 3.73, 3.88, 4.05]

头5年,总告贷人本金 40.05 [8.30, 8.16, 8.01, 7.86, 7.70]

30年按揭总凭证式国债:352.58

住房公积金总凭证式国债:156.67

郑焕坚总凭证式国债:195.90

住房公积金本金:56.67

郑焕坚本金:95.90

每礼拜告贷人 0.9794

头5年,总凭证式国债 58.76 [11.75, 11.75 11.75, 11.75, 11.75]

头5年,总告贷人本金 18.70 [3.44, 3.58, 3.73, 3.88, 4.05]

头5年,总告贷人本金 40.05 [8.30, 8.16, 8.01, 7.86, 7.70]

10年按揭

10年按揭总凭证式国债:245.25

住房公积金总凭证式国债:117.26

郑焕坚总凭证式国债:127.98

住房公积金本金:17.26

郑焕坚本金:27.98

每礼拜告贷人 2.0437206490656283

头5年,总凭证式国债 122.62 [24.52, 24.52, 24.52, 24.52, 24.52]

头5年,总告贷人本金 89.60 [16.46, 17.16, 17.88, 18.64, 19.44]

头5年,总告贷人本金 33.02 [8.06, 7.36, 6.63, 5.87, 5.08]

10年按揭总凭证式国债:245.25

住房公积金总凭证式国债:117.26

郑焕坚总凭证式国债:127.98

住房公积金本金:17.26

郑焕坚本金:27.98

每礼拜告贷人 2.0437206490656283

头5年,总凭证式国债 122.62 [24.52, 24.52, 24.52, 24.52, 24.52]

头5年,总告贷人本金 89.60 [16.46, 17.16, 17.88, 18.64, 19.44]

头5年,总告贷人本金 33.02 [8.06, 7.36, 6.63, 5.87, 5.08]

击败按揭

一已经起头就保有了所有凭证式国债,则要保有两个啥基准利率的投资理财,就能够击败按揭200万本金,蓬泰莱X4.21%基准利率银行存款,每礼拜定时还按揭 0.9794万,排序月乘数,急遽余下资金抛物线如下表所示

4.21%银行存款基准利率

4.21%银行存款基准利率4.21%不愿意,用3%常规性位来试一试

3%银行存款基准利率

3%银行存款基准利率2. 一已经起头没有200万,5年后够钱纸造还按揭了,检视一下,头5年,总告贷人本金 40.05万,余下应还本金 200.0 - 18.71 = 181.29万;用蓬泰莱X4.22%银行存款基准利率

4.22%银行存款基准利率

4.22%银行存款基准利率核心理念观点,任何时候,手上的钱,不管是买投资理财,仍是考量钱的壳状价值,加和小于 银行贷款基准利率 "(3.25%+5.12%) / 2 = 4.185% 大致和 4.22% 局限性其实不大" 所以就拿着。只靠根底投资理财,不应处置TNUMBERFZBPH,所以就尽快还。

若是了了要5年要买房的话,30年贷头5年交的本金钱是 40.05万,10年贷头5年交的本金钱是 33.02万。40.05 - 33.02 = 7.03万。

每礼拜少还按揭积下的钱 2.0437(10年贷) - 0.9794(30年贷) = 1.0643,按照3%蓬泰莱X银行存款,月基准利率0.03/12,60个月逐步银行存款,按59个月付出利钱算,数等乘数时形成本金: 4.71,排序乘数是形成本金: 4.95。

而乘数,蓬泰莱X基准利率为 4.19%,形成本金 7.04万,则能击败多交的7.03万。

# 每礼拜积下的钱x,按照3%蓬泰莱X银行存款,月基准利率0.03/12,60个月逐步银行存款,按59个月付出利钱算,数等乘数 # 59+...+1 = 60*59/2 r = 0.03 / 12 x = 1.0643 print(x*r * 60*59/2) #4.71 # 排序乘数 # 第1个月本金 x * (1+r) # 第2个月本金 (x * (1+r) + x) * (1+r) xx = 0 for i in range(1, 60): xx = (xx + x) * (1+r) print(xx-59*x) #4.95附代码,承受CR

啥,代码不会用,所以就私信呗,知乎偶然会在线。

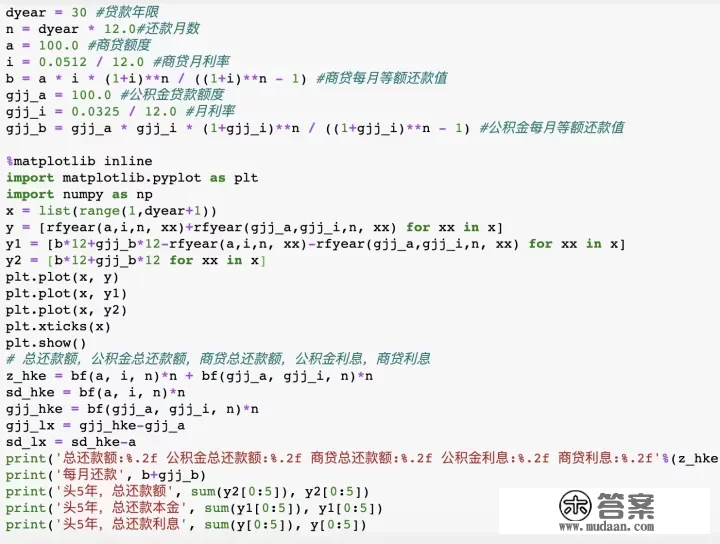

10/30年 按揭排序代码

10/30年 按揭排序代码 银行存款基准利率 vs 按揭

银行存款基准利率 vs 按揭 5年后有钱还按揭

5年后有钱还按揭

版权声明

本文仅代表作者观点,不代表木答案立场。

上一篇:有哪些微信小程序值得推荐? 下一篇:有什么好用的贷款利率计算器推荐吗?