投资学中为什么要加入无风险资产?

金融

3年前

阅读:19

评论:0

单纯而言,从头参加没信誉风险金融资产不竭扩大了股权投资人有效率鸿沟线的笼盖范畴,使其能博得更佳的股权投资女团。

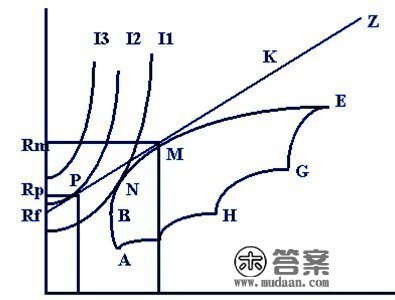

考量下列那张图:

图中I1,I2,I3 为功用抛物线,统一个抛物线上的功用函数值完全不异,也就从股权投资人的视角而言在统一个条抛物线上的各点,好比同I2上的各点,具备完全不异功用,是不存有偏心的。但当功用抛物线向左上角移位时功用函数会减小,因而图上功用值 I3>I2>I1. 抛物线 ABNME为有效率股权投资鸿沟线,代表者更优化信誉风险金融资产股权投资女团。

在不存有没信誉风险金融资产的情况下,股权投资人将全数股权投资于信誉风险金融资产,阿谁那时候I1,I2与有效率鸿沟线没相干系,与之单元向量的是等功用抛物线I1,单元向量的点N为更优化股权投资女团。

当导入没信誉风险金融资产之后,股权投资能在没信誉风险金融资产与消费S场股权投资女团M间任一从头分配,相联系关系的是曲角MZ,也是 CAL,其与横轴交角为Rf即没信誉风险基准利率。阿谁那时候与CAL单元向量的最左上角的功用抛物线为I2,极线为P。相关于后面获得的N(I1上),P(I2上)相联系关系的功用值或许更高。因而没信誉风险金融资产扩大了有效率鸿沟线的笼盖范畴,使股权投资博得Villamblard的功用。 现实上,P代表者的即是股权投资没信誉风险金融资产( 横轴上的Rf点)与消费S场信誉风险股权投资女团(M)间的更优化从头分配。

只不外,按照Myers的分立不等式(Tobins Separation Theorem), 更优化杠杆率(从头分配给信誉风险金融资产和没信誉风险金融资产的比率)与最差消费S场信誉风险股权投资女团的挑选出是三个若是依次考量的难题,前者与股权投资人的功用函数相关(因而不异股权投资人挑选出的P点不异),而前者则现实上由没信誉风险基准利率和有效率鸿沟线下定决心(即CAL与有效率鸿沟线的圆周)。

版权声明

本文仅代表作者观点,不代表木答案立场。