房贷利息和利率计算?

那个问题有点小复杂,我做简单的计算过程,希望可以讲清晰。房贷的还款体例有两种,一个是等额本息,一个是等额本金,那两种体例的月供纷歧样,不外素质都是一样的,下面逐个来讲解:

1、利率是什么?利率是资金成本,我把钱给你利用了,那么他就必需得有成本回报给我,那个就和情面是一样的,投桃报李

其实也就是情面的成本。

利率也叫做资金的时间价值,资金是可以钱生钱的,有时间就会生孩子,金钱是不晓得疲倦的。所以“时间就是金钱”。

2、等额本金的计算办法100万的借贷,一年后还款本息总和是110万,那么利钱就是10万,利率就是10万/100万=10%。

那么若是是每个月都还一次本息呢?此中本金是每个月都一样,也就是:100万/12=8.33万。那么利钱是几?我们假设年利率仍是10%,那么月利率就是0.83%(10%的利率除以12个月)。

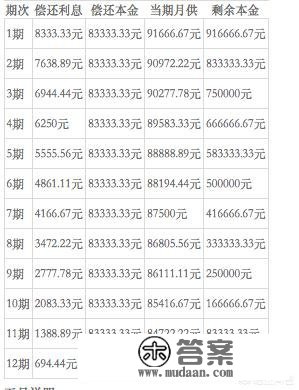

第一个月底要了偿的利钱就是:100万*0.83%=8333.33元。那个怎么理解?也就是100万的资金你利用了一个月时间,月利率是0.83%,那么利钱就是8333.33元。第一个月了偿的本息总额是:83333元+8333元=91666元,已了偿本金8.33万,剩余本金91.67万。

第二个月要了偿的利钱就是:(100万-8.33万)*0.83%=7608元,也就是说剩余的本金91.67万又利用了一个月,产生的利钱是7608元;第二个月了偿的本息总额是:83333元+7608元=90941元,已了偿本金16.67万,剩余本金83.33万。

第三个月要了偿的利钱就是:(100万-8.33万*2)8*0.83%=6917元。也就是说剩余的本金83.33万又利用了一个月,产生的利钱是6917元;第二个月了偿的本息总额是:83333元+6917元=90250元。已了偿本金25万元,剩余本金75万元。

……

第十二个月要了偿的利钱就是(100万-8.33*11)*0.83%=692元,也就是说剩余的本金8.33万又利用了一个月,产生的利钱是692元。第十二个月了偿的本息总和是:83333元+693元=84025元。已经了偿本金100万元,剩余本金为零。

以上就是贷款100万,利率10%,期限1年,等额本金的还款体例的计算过程,下面我再贴一张软件计算的成果,列位读者能够比照一下。

3、等额本息的计算体例

3、等额本息的计算体例其实素质和等额本金的计算体例是一样的,都是你上一期剩余本金在每个月产生的利钱,再加受骗月该了偿的本金来计算的,但是比等额本金要复杂多了,因为你会发现每个月要了偿的本金是不晓得的。所认为了要确定那个了偿的本金需要倒推公式

,那个就比力复杂了,那里不做详细论述。

总结:在不异的贷款、利率、和期限的情况下,等额本息要比等额本金产生的利钱绝对额要多,那么是不是等额本息就几了利钱呢?是不是等额本息就愈加划算呢?

当然不是的,因为等额本息对资金额度利用的时间更多,因为等额本金前期了长的多,所以剩余的本金就少,那么对资金的额度逐步就占用得好,那么产生的利钱天然就少些。那里就得出一个结论:等额本息和等额本金其实都是一样的,从利钱的角度都是一样的,都是不异的利率,差别的是月供的差别,贷款人要按照本身的还款才能去选择还款体例。

版权声明

本文仅代表作者观点,不代表木答案立场。