目次

还有没有需要继续把钱放在余额宝?我们用事实说话吧。

本年8月底,余额宝公布了最新的半年报表。

排名第一的投资者,停止了减仓。

那位“榜一大哥”从 2019 年起头,以 2.2 亿元的投资金额持续 3 年霸榜。

但本年,他持有金额酿成了 2 亿元,比往年少了 2000 万。

排名第二、第三的,同样也都有减持。

固然,出手仍是一样阔绰,但也不难看出,余额宝,正在被它的股东们丢弃。

背后原因若何?余额宝还值得投资吗?

今天,我就和各人来详细聊聊那个话题。

内容不多,次要是那几个:

1、余额宝为什么被丢弃?

2、余额宝收益为何持续走低?

3、除了余额宝,通俗人若何理财?

4、一样的钱,比余额宝多赚100万,若何做到的?

一、余额宝为什么被丢弃?余额宝,在 13 年, 7 日年化收益率一度高达 6.7% 。高收益兼顾高灵敏性,一度被誉为国民理财神器。

但如许的神话没有维持多久。

2015 年年化收益跌破 3% , 2016 年时曾跌至 2.3% 的低位。

19 岁首年月为 2.5% ,在 20 年 6 月, 7 日年化收益率到达 1.3110% 的低点,刷新了成立以来的新低。

时间来到近日,我刚找了下, 8 月底摆布的收益率:

1.3760% ,好家伙,都快缔造汗青新低了。

根据榜一大哥的手笔, 2 亿元,要在 19 年,一天收益约为 1.3 万,一年躺赚五百多万。

而到了今天,一天的收益就只要 7 千多了,一年只要两百多万。

比拟于 3 年前,一年的收益几乎打了半数。

那么看来,也难怪余额宝会被越来越多的投资者丢弃了。

二、余额宝收益为何持续走低?余额宝收益率为何下降那么多?于我们通俗人来说,有何影响?

先来看收益率下降的原因。

余额宝,素质上属于货币基金。

货币基金的涨与跌,与银行间市场的利率是息息相关的。

13 年的时候,市场上“闹钱慌”,银行间隔夜拆借利率就持续很高,货币基金的利率也持续走高,余额宝就是在阿谁阶段一度缔造了收益神话。

但是,近几年来,经济增长速度放缓,货币政策也逐步放松,市场上的钱没那么严重了,货币基金的利率也就降下去了。

至于会不会再涨回来,那得看货币政策,

货币政策放松,市场不缺钱,可能还会继续跌,货币政策收紧,

市场缺钱,也许还会涨回来,但要想回到以前 4%、6% 的收益神话,怕也是不太现实了。

从久远来看,利率下行是大趋向,近期的各项动做表示也能很明显看出来。

好比银行存款利率鄙人降,前段时间以至呈现了存五年比存三年利钱还要少的利率倒挂现象。

理财富品在本年初完毕了刚兑,不再许诺保本保息,和买基金一样,需要自傲盈亏。

国债、大额存单等的利率也是一降再降。

那关于我们不太懂投资的通俗人来说,可不太妙。

以前把钱放在余额宝里,收益也不会太差,再不济间接存银行按期,固然赚不了大钱,但每年也有点利钱。

然而如今..... 5 万块,放余额宝,一年利钱不到 700 。

放银行(以工商银行为例),按更高的整存整取存 5 年,年利率为 2.75 %, 5 年的利钱也就 6875 块。

看来想要回到以前“躺赚”的日子,仍是要找点此外出路。

三、除了余额宝,我们通俗人还有哪些理财手段?那条出路要怎么找呢?

我的建议是如许的。

各人能够对本身手里的钱做个规划:

一年内要用的钱:那部门钱活动性要求高,需要随取随用,间接放在余额宝或者银行就好。

一到三年要用的钱:好比方案两三年后买房买车,活动性没那么高,但要求本金不克不及受损,能够选择银行按期存款。

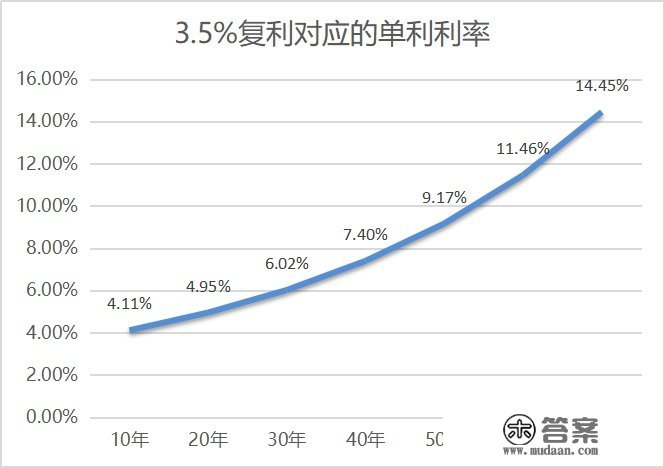

三五年之后才考虑用到的钱:手里有点闲钱,短期内都用不上,想对本身或者家人做点久远的财政规划,在包管平安的根底上,持久收益高一点。建议能够买一点储蓄型保险,好比比来大火的增额末身寿。提早锁定 3.5% 的复利收益,白纸黑字写进合同,不受利率下行的影响,并且也不消本身打理,放在账户里让钱就生钱就好了。

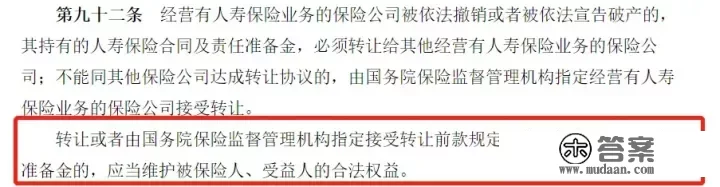

并且也不消担忧资金平安问题,即便是保险公司不在了,我们的储蓄险保单也会交给别的的保险机构继续施行。

四、一样的钱,比余额宝多赚100万,若何做到?

四、一样的钱,比余额宝多赚100万,若何做到?正好,比来一个同事在跟我征询如许的事,我拿他给各人举个例子来申明。

他有个固定往余额宝存钱的习惯,从17年起头,每个月发工资第二天,主动扣款一部门到货币基金。

从以前的 3000 、 5000 ,到比来的 8000 。不知不觉中,余额宝里也存下了一笔不小的金额。

根据上面的思绪,我把他的那部门钱做了一次调整:

每个月照旧留 3000 块在里面,以备不时之需。 剩下的钱取了 5 万出来,买了一份增额末身寿。详细是怎么规划的呢,我根据给他的计划思绪来做个详细演示:

选的产物是富可敌国,分 10 年缴费,每年交 5 万块。

能够发现:

在买的第 8 年,现金价值就超越了交的保费,简单理解,就是第 8 年就回本了。

45 岁时,想换台好点的车,手里钱不敷,能够取出 10 万块。

60 岁时,女儿出嫁,取出 20 万给女儿当嫁妆。

65 岁~ 80 岁,到了颐养天算的年纪,每年取出 5 万,加上退休金,舒恬逸服安享晚年。

到 81 岁时,账户累计已经取出了 110 万,此时账户里还剩 63 万多,那笔钱能够选择一次性取出,也能够留着继续增值,往生之后传承给后人。就间接那么看,可能各人对富可敌国的收益感知还不明显,我换一种体例,间接拿它跟余额宝做一个比照。

为了便利计算,都以一次性投入 10 万为例:

从第 8 年起头,富可敌国的收益就超越余额宝了。

比及 60 岁时,富可敌国现金价值高达 27.8 万,比余额宝多赚了 12.5 万。

比及 80 岁时,富可敌国现金价值为 55 万,超越已交保费的 5.5 倍,比余额宝多赚了 35 万。

越往后,富可敌国多赚的钱越多,因为增额寿是复利增值,利滚利,越长命,能拿到的钱会越来越多。

以上,是我针对我同事的小我情况做的案例演示,

当然,差别伴侣的情况差别,我们也能够根据本身的需乞降现实情况来算算。

写在最初诺贝尔经济学奖得主詹姆斯·托宾曾经提过一句话,被投资者们奉为典范。

那句话各人也很熟悉:叫做 “鸡蛋不要放在一只篮子里”。

但详细那些鸡蛋要怎么放,放在哪个篮子,是没有尺度谜底的。

重点是要按照本身的需求,能接受的风险点,灵敏去设置装备摆设。

那篇答复若是对你有必然帮忙的话,无妨随手点个“赞”

存眷

@专心保 ,让你随时掌握市场最新保险解读,也欢送将本文分享给有需要的伴侣。---》请查收2022最新保险干货↓《---

【最强保险攻略】

贸易保险到底有没有需要买?怎么买?关于贸易保险的那些本相万万要晓得!

重疾险有需要买吗?怎么买适宜?2022重疾险购置攻略+55款热门产物深度测评!

【超全保险榜单】

2022重疾险/医疗险/不测线/按期寿险深度测评,值得买的4款新品全在那里了!

【安康险-深度测评】

重疾险:2022重疾险购置攻略+55款热门产物深度测评!

医疗险:深度测评29款热门百万医疗险,选出5款TOP性价比保举产物!

按期寿险:按期寿险怎么买?2022保母级定寿挑选教程

【其他保险:年金、增额寿、齿科险】

年金险是什么?解答9大常见问题+挑选攻略+产物保举

增额末身寿险哪个保险公司的好?2022增额末身寿产物比照! 6款高性价比牙科保险保举,看牙可报销好几千!

【人群投保指南】

全家保险:怎么给本身和家人买的保险?快来抄功课,教你轻松买到靠谱好保险!

孩子保险:孩子保险怎么买?2022硬核儿童保险避坑指南来了

✅我是专心保险经纪,已获得小米集团近亿元投资。

专注于为客户供给一对一保险规划办事(包罗计划造定、协助投保和理赔)等全流程办事。

从投保和售后都做你坚实的后盾! ⭐私家保险计划、保险问题解答

@专心保