影子银行和传统商业银行有哪些区别?民营企业银行能称影子银行吗?

民营银行是银监会认可的银行类金融机构,不属于影子银行。比来刚刚成立三家试点的民营银行,答主有幸搜集了一些材料,稍后解释。

先答复第一个问题:什么是影子银行?(以下内容摘自《东方证券-影子银行国际图景及中国形态》,有删S)

影子银行(Shadow Bank)是一个很新但影响很广的金融概念,陪伴着2008年全球金融危机的蔓延被缔造和推广开来。那个概念最早由美国承平洋投资办理公司(PIMCO)的施行董事麦卡利在2007年的美联储年度会议上提出,意指游离于监管系统之外的、与传统承受中央银行监管的贸易银行系统相对应的金融机构。那一概念呈现后,被普遍地引用和阐发。

影子银行与贸易银行一样,是一种信誉中介(credit intermediation),其在经济系统中供给三种转化:信誉转换、期限转换和活动性转换,从而将全社会的告贷人和融资人联络起来,但体例差别于贸易银行的吸收存款发放贷款机造,而是以与现代金融S场联络十分慎密的各类金融东西形式呈现。

影子银行概念的核心是:充任储蓄与投资之间的融资中介的本能机能,却在传统银行系统之外。其一,申明其“银行”特征,其二,申明其“影子”特征,那一特征从外表上看是不克不及承受存款,更深层的含义则是不承受官方的监管,因而也无法享受官方的庇护。

但是,因为对“信誉中介”一词的内涵及口径差别,招致了狭义及广义的影子银行概念。一般而言,贸易银行处置的是债权型融资而非股权型融资,所以,狭义上的影子银行指处置债权类营业的一类非银行金融机构。若是将股权投资也算上的话,那么像PE、VC、投资基金等机构就将纳入广义的影子银行范围。纽约DX的“末日传授”鲁宾就认为,影子银行系统包罗证券经纪自营商、对冲基金、私家股本集团、构造投资东西和渠道、货币S场基金以及非银行抵押贷款机构。可见,若是根据广义的影子银行定义,几乎能够将绝大部门非贸易银行的金融活动都划归到影子银行的范围。

问题的关键还在于,金融自在化变革以来,欧美国度股权融资及债权融资的鸿沟日益模糊,对冲基金、投资银行、构造化投资东西等都同时参与到股权与债权活动中,以至贸易银行也起头了混业运营。若是贸易银行那一概念本身都难以界定清晰的话,那么影子银行做为其对立面,就更难界定了。因而有需要对影子银行的条理停止细分,以全面掌握银子银行的特点和构成的系统性风险。

影子银行的机构、营业和东西

影子银行的统计口径多种多样,争议也较多,次要是基于两个方面:第一是如前所述的广义和狭义之分;第二是影子银行概念包罗多种层面,即机构层面、营业活动层面、东西层面。

如之前伯南克对影子银行的定义就是从机构层面停止的,需要指出的是,那类金融实体不只表示为独立机构,也能够是机构的某个营业部分。营业活动层面是指将影子银行定义为一种金融活动或融资摆设,接纳那个层面定义影子银行,鸿沟最为明晰,最能掌握本色。东西层面是指将影子银行定义为某类金融东西或产物,好比MBS、CDS等。

机构、营业和东西三者是密不成分而又彼此区此外,起首,并不是只要影子银行机构才处置影子银行活动,在传统的贸易银行内部,也往往具有处置影子银行营业的部分或条线,事实上,从国际和国内的理论来看,良多影子银行营业都是由贸易银行倡议、主导或者供给信誉及活动性撑持的。其次,也并不是某些所谓的影子银行机构处置的都是影子银行营业,好比投资银行处置的证券经纪营业、股票承销营业,均不是一般意义上的影子银行营业。事实上,地道意义上的影子银行机构长短常少的。最初,并非只要影子银行才利用MBS、CDS等金融东西,贸易银行本身也在大量利用。

能够看出,影子银行的多个层面联络,构成一个系统,所以将其定义为一个影子银行系统更为准确。以美国为例,影子银行系统次要由5个大类构成:其一,S场型金融公司,如独立金融公司、货币S场配合基金、对冲基金、各类私家信誉贷款机构等;其二,构造化投资东西、房地产投资信任、资产撑持贸易票据通道等;其三,由投资银行、房利美和房地美多种机构参与的证券化摆设;其四,经纪人和做S商所处置的融资、融券活动,以及第三方付出的隔夜回购等;其五,银行之外的各类付出、结算和清理便当。

中国影子银行的定义和形态

对“影子银行”的存眷2009年就呈现在银监会的工做年报中,2011年上半年的经济形势阐发会上,银监会将影子银行风险列为银行业2011年三大次要风险之一(其余两个是政府融资平台和房地产)。2012年,在银监会的监管使命摆设中,影子银行再次被列为与平台贷款、房地产贷款、理财营业并列的四大重点监管范畴。银监会2011年工做年报中,有14次提到“影子银行”,明白指出要强化对“影子银行”系统的监测和监管,列出专栏阐发和定义,并划分了影子银行的范畴。银监会认为信任公司、财政公司、汽车金融公司、金融租赁公司、货币经纪公司、消费金融公司等六类非银行金融机构成立了较为完美的监管系统,不属于“影子银行”的范围。显然,银监会是从机构层面来定义影子银行,认为本身监管的机构都不属于那个范围,其视野范畴中的“影子银行”次要是小额贷款、典当、担保等准金融机构及民间借贷。

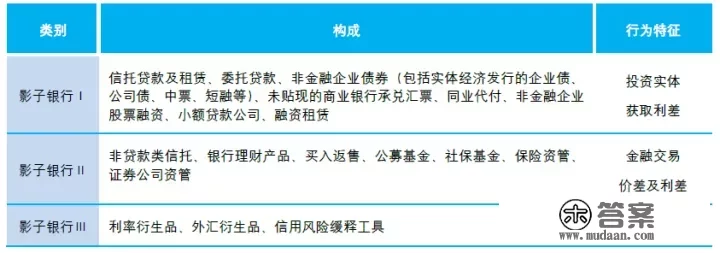

目前我国根本没有地道的影子银行机构,良多机构都涉足了影子银行营业活动,成为链条中的一个环节。若我们以影子银行系统供给资金的最末投向为尺度,连系实体经济和本钱S场的划分,可将影子银行系统划分为三个部门:

中国影子银行的特点

我国本钱S场不兴旺,影子大多都是对银行信贷营业的替代,靠银行停止融资,属于信贷替代型。我国影子银行根本上都以传统的贸易银行系统为依托,它的项目及资金来源、产物销售以及活动性包管大多依靠银行,两者的关系能够被看做是“母体”与“子体”的关系。

以资金方面例,财政公司、金融租赁公司、小额贷款及典当公司等,往往依靠各类体例,将贸易银行贷款酿成本身的资金来源,从而使得正规银行资金进入影子银行系统。以至银行资金也是民间借贷的重要资金来源。按照央行温州分行的查询拜访成果,民间借贷的资金来源中,间接来自银行的有10%摆布,加上间接通过企业从银行的获得的资金,此比例会更高。

在分业运营的框架下,我国的诸多大型银行已经通过控股的体例拥有了信任、证券、基金、金融租赁、保险等金融机构,“母体-子体”的关系愈加明显,通过股权纽带及集团内部的营业协做,将来有可能构成影子银行集团。那一情况与上世纪80、90年代的美国类似。

此外,国外影子银行开展根底是资产证券化,固然我国2005年起头了信贷资产证券化的测验考试,但因为08年金融危机而裹足不前,从近期的监管要求来看,似乎也不克不及出表。我国的贸易银行又找到了替代法子,就是通过出售理财富品,将表内的信贷资产转移到表外,躲避各类监管目标,同时将利差收入转化为中间营业收入。但是,那种营业根本上无法让渡和交易,没有活动性,大大降低了金融活动的效率。

同时,我国影子银行整体而言杠杆率比力低,大多没有杠杆,那次要因为资金来源脱胎于信贷,与金融衍生品的缺乏、监管的严厉等因素也有必然关系。

——————————华美的朋分线————————————

最初,列举一些关于民营银行的材料:

一、大陆银行业民营股本的汗青

目前,民间本钱已经在银行业本钱构成中占显著比例。如股份造银行和城商行总股本中,民间本钱占比别离由2002年的11%和19%进步到2013年的45%和56%,已有100多家中小银行的民资占比超越50%,部门中小银行为100%民资。全国农村中小金融机构民资占比已超越90%,村镇银行民资占比达73%。国有银行上S后,也有民营机构和公家持股 。

民生银行之所以不克不及算民营银行,因为其办理层的委任仍是政府录用,而不是股东录用。但是民生银行筹建时,经叔平出力甚多,被一致推举为首任董事长(之前任全国工商联主席),并获得30%的投票权(没有小我股权)。

大陆金融业对外开放以前,先“对内开放”,是长久以来讨论所获得的共识。

二、近期民营银行试点情况

(一)一个原则

民营银行试点计划挑选尺度次要有5条:一是有自担剩余风险的轨制摆设。二是有办妥银行的股东天分前提和抗风险才能。三是有股东承受监管的详细条目。四是有差别化的S场定位和特定战略。五是有合法可行的风险处置和恢复方案,即“生前遗嘱”。

试点采纳配合倡议人轨制,每个试点银行至少有2个倡议人,同时遵守单一股东股比规定,别离由参与设想试点计划的阿里巴巴、万向、腾讯、百业源、均瑶、复星、商汇、华北、正泰、华峰等民营本钱参与试点工做

根据银监会的要求,民营银行不得超越20名股东,且5年内不得参与分红。以注册本钱20亿来论,相当于每名股东5年内现金净流出1亿元,恐怕只要企业或信任才有那个出资的实力。

(二)3家民营银行试点

截行2014年7月底,已发放3家派司。那3家派司别离是:

1. 腾讯、百业源、立业为主倡议人,在广东S深圳S设立深圳前海微寡银行;

2. 正泰、华峰为主倡议人,在浙江S温州S设立温州民商银行;

3. 华北、麦购为主倡议人,在天津S设立天津金城银行。(“金城”品牌即为原“北四行”之一)

上述三家银行都没有国企参股。

三家试点银行在开展战略与S场定位方面各有特色,目的是为实体经济开展供给高效和差别化的金融办事,如深圳前海微寡银行将办成以重点办事小我消费者和小微企业为特色的银行,温州民商银行定位于次要为温州区域的小微企业、个别工商户和小区居民、X域三农供给普惠金融办事,天津金城银行将重点开展天津地域的对公营业。

总结:

民营银行目前开放幅度比力小,并且跟银监申请必需有明白的创办方案和主营,而且对股权构造有比力高的要求。办理层录用仍是要由银监会核准资格,不论是否由股东提名。

股权构造次要是要略微分离制止股权集中形成银行酿成大股东东西(固然有展业要求但是那块银监要求还挺高);其次银行大股东之间要相对协调不克不及有大不合。

学术界对民营银行的风险已经停止过多年讨论,考虑已经比力全面。譬如过度合作风险。因而民营银行派司的发放不会过多,在本轮发放了3家派司之后,后续的审核应该会放缓。但那也给后来者充实的时间停止筹办。

版权声明

本文仅代表作者观点,不代表木答案立场。