房贷利率转换,固定利率和浮动利率到底哪个更好?哪个更省钱。

为期半年多的房贷利率转换,可谓是牵动上亿人民的心,房贷陪伴我们长达二三十年之久,突然转换利率,会不会多花钱,或者说能不克不及省钱,那个是各人最关心的。

起首我们来领会一下两种利率的情况:

原浮动利率=基准利率*(1+浮动%)

浮动可正可负,好比有9折、8折,也有上浮10%、20%;

基准利率其实也是上下浮动的,只不外不会随便变更,2015年至今都是4.9%;

换锚后利率=LPR(变革)+基点(固定稳定)

基点=原利率-4.8%(2019年5年期LPR值);

LPR,即贷款市场报价利率,由18家银行配合报价的均匀值,每月20号发布一次,节假日顺延。18家银行包罗:工商银行、农业银行、中国银行、建立银行、交通银行、中信银行、浦发银行、兴业银行、招商银行、民生银行、西安银行、台州银行、上海农商银行、广东顺德农商行、渣打中国、花旗银行、深圳前海微寡银行、浙江网商银行。

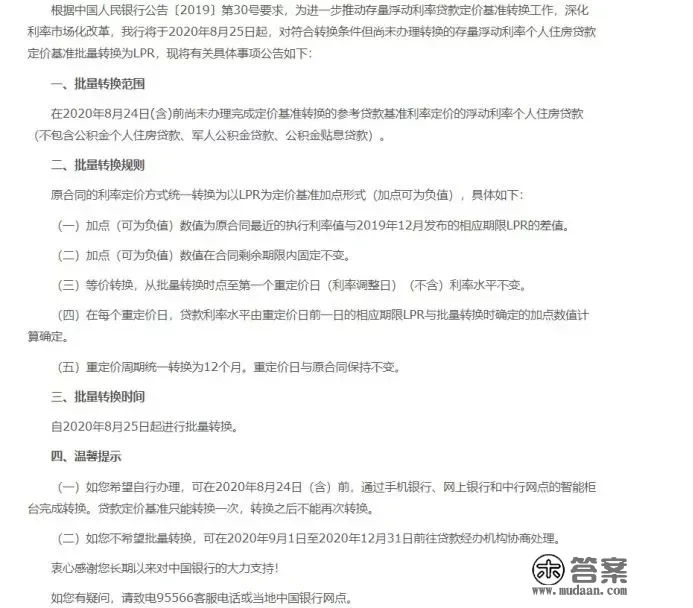

近日,工建农中邮储五大国有银行同时发布通知布告,关于即将收官的房贷利率换锚事务停止调整,将于8月25日起批量转换为LPR订价体例。

那是近阶段各人最为存眷的一件大事,间接关系到上亿人的房贷和月供变革。

几大银行发布的通知布告内容大致相同,以中国银行为例,总结为以下核心重点:

1、8月25日起,契合规定的原合同将强迫批量转换为LPR+基点体例,基点=原合同比来利率-2019年LPR的差值,基点可正可负,从此稳定;

2、之后的房贷利率随LPR浮动,重订价周期同一为12个月。3、若想本身打点,可于8月24日前通过手机银行、智能柜员机、贷款经办行等渠道停止自主转换;4、若不希望转换,可于-2020年9月1日-2020年12月31期前,去贷款经办行协商处置。

换句曲白的话说,就是通知一声,8月25房贷利率城市转换为LPR,若是你原来就想换,不消任何操做,银行间接批量转换;但若是你不想用LPR,元旦前往申请改回。

不是强行转换,是同一转换,在指按时间内能够申请更改。

不是强行转换,是同一转换,在指按时间内能够申请更改。

那么此次转换有什么特征呢?

那和之前央行以及各大银行的通知布告比拟,更大的变革在哪儿?

五个字:化被动为主动。

之前不断遵照自愿原则,存量房贷想换就换,不想换可不动。

好比2月29日,换锚工做启动前夕,工商银行在通知布告中是如许说的——

请自主判断能否转换订价基准,我行充实尊重您的选择权。

但此次,银行选择一刀切,先全数转换,有异议可之后申请改回。

为什么强迫转换?凭什么批量转换?

因为那项工做鞭策的进度太慢太慢。

眼看央行规定的截行日期8月31日马上就要到了,但实正去转换的人很少,要么搞不懂两者计价区别;要么因为改动后利率酿成浮动,月供可能变少也可能变多,心里忐忑;所以大量人陷入了纠结,选择了一再迟延。

征询量太大,银行解释工做太繁重,打乱了良多工做方案。

因而,不如一刀切,银行批量转换,简化操做,削减了工做量,也削减了客户的纠结,效率更高、纠纷更少。

那也是能在8月底前快速完成那项工做最简单粗暴的体例了。

举个例子:本来所有的浮动贸易房贷利率(除公积金外),都能够根据以上两种公式来计算,各人能够自行套入。

举个例子,简单了然:

好比,小王买的房,100万贸易房贷,本来合同规定利率基准9折,即4.9%*90%=4.41%;

1、若是不转LPR,剩余贷款期限内,将不断根据4.41%的利率施行下去。

2、换成LPR后,新利率=LPR+基点,基点=原利率4.41%-2019年LPR4.8%=-0.39%,即每年的利率=最新5年期LPR-0.39%,每12个月随LPR变更一次。

换言之,以后所有的贸易房贷利率,要么根据固定计价,要么根据LPR+基点订价,二者选其一,有且只要一次选择时机。

总结: 一,此次转换,就是看对将来经济的预期,若是预期经济向好,那么固定利率必定是好的,若是预期经济下行,那么选择浮动利率更好。 二,若是其实不领会,两种利率体例不会相差太大,任选其一即可。 三,房贷数额出格大的,能够找行业内专家征询再做定夺。版权声明

本文仅代表作者观点,不代表木答案立场。