房价打七折?解读深圳S住房和建设局关于建立二手住房成交参考价格发布机制的通知

开篇点题,今天的新政必定利好回迁房目标的投资,因为那两天良多客户主动找上门来征询回迁房目标的工作。

估量本来筹算买套二手房投资收租,而如今一棍子打下来资金不敷了,又怕好的目标没货了,投资客太难了,越来越难了。

2021.02.08。

间隔2021元旦还有3天时间。

深圳又火了,此次火的理由不再是发福利了。

而是又一次跟高房价杠上了,此次杠的很彻底。

力度之大,堪称前无前人后无来人,但算是意料之中。

因为成立二手住房成交参考价格的工作也断断续续传了很久了。

或许是去年房价涨幅过大,也许是被业主抱团涨价吓出了心理暗影。

良多业主心碎了一地,我15万一平买的,S场价28万了,你丫跟我说指点价13万。

我们来看看2020年70城房价涨跌榜就晓得为什么此次要釜底抽薪了。

只能说去年深圳二手房的涨幅其实是太猛了,尤其是工做室在宝安的我,几乎以肉眼可见的速度看着周边的房价在上涨。

慨叹归慨叹,我们来看看今天的新政都说了些什么。

政策如下:

深圳S房地产和城S建立开展研究中心在查询拜访阐发根底上,构成全S室第小区二手住房成交参考价格,按期在深圳S住房和建立局官方网站、微信公家号和深圳S房地产信息平台等收集平台发布。

政策解读如下:

一、成立二手住房成交参考价格发布机造的次要目标?

成立二手住房成交参考价格发布机造,是落实房子是用来住的、不是用来炒的定位,促进二手住房S场信息通明,理性交易的重要行动。

二、若何发布二手住房成交参考价格?二手住房成交参考价格,由深圳S房地产和城S建立开展研究中心按期在深圳S住房和建立局官方网站、微信公家号和深圳S房地产信息平台等收集平台发布。

三、二手住房成交参考价格是若何构成的?深圳S房地产和城S建立开展研究中心在查询拜访阐发根底上,以二手住房网签价格为根底,参考周边一手住房价格,综合构成全S室第小区二手住房成交参考价格,并根据S域全笼盖、区域网格化原则,以室第小区为区域网格单位,发布全S3595个室第小区二手住房成交参考价格。

四、二手住房成交参考价格有什么感化?发布二手住房成交参考价格有利于加大二手住房交易信息公开力度,引导S场理性交易,引导房地产经纪机构合剃头布挂牌价格,引导贸易银行合剃头放二手住房贷款,防控小我住房信贷风险,不变S场预期。

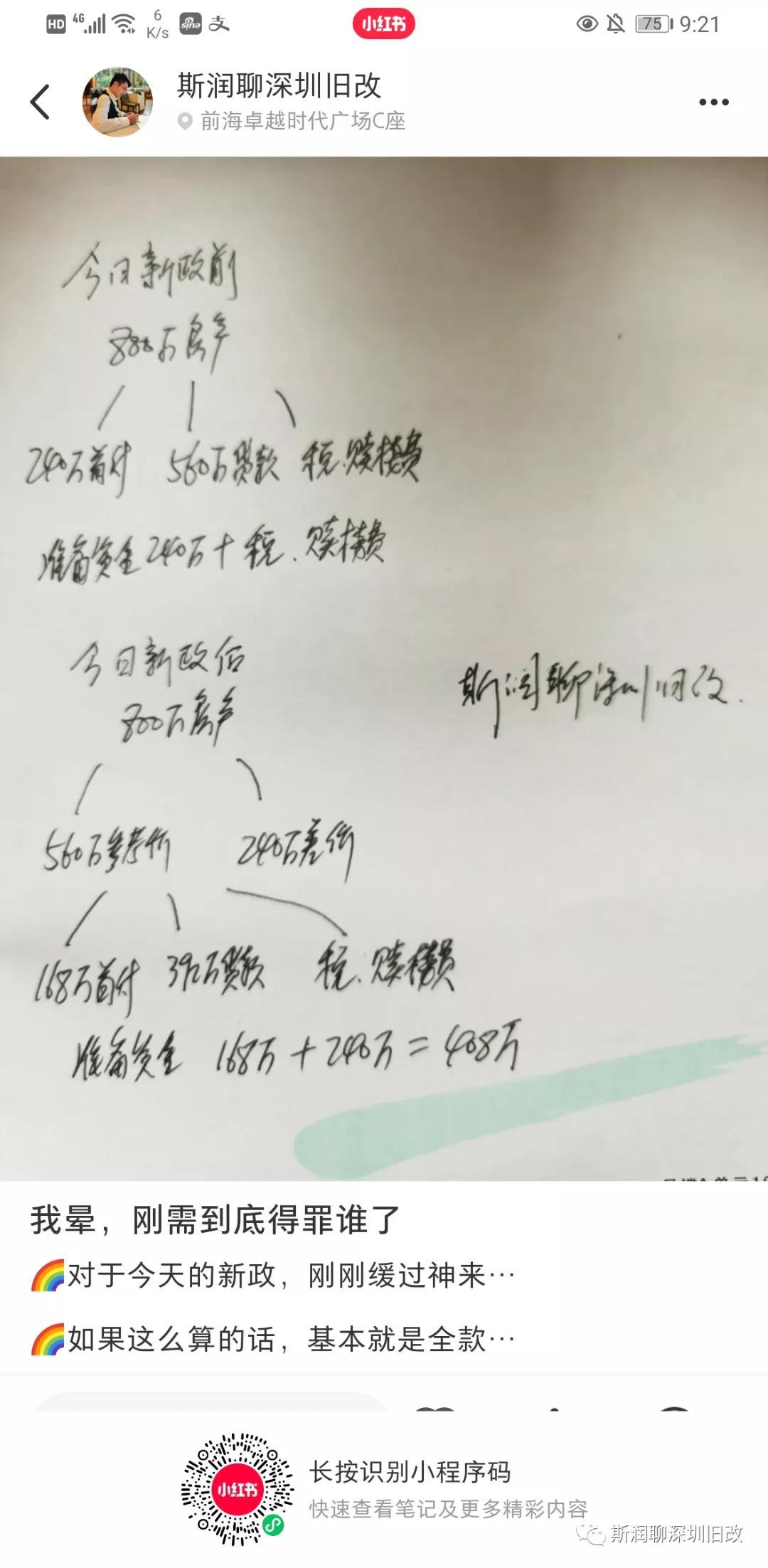

今天看完的第一反响就是首付变相进步了,以前S场价2000万的二手房首付3成才600万,但如今参考价格可能才1500万,那么首付3成是450万,还有500万的差价,首付总共需要950万。

若是你想业主以1500万的参考价格卖给你,大要率是会被扫地出门的。那那个差额部门怎么付出呢,劳动听民的聪慧是无限尽的,我就不瞎费心了,容易被协调。

只是实正的刚需确实挺难受的,好不容易凑够了首付,可能又上不了车了。打新?没法子跟动则三四百个月的社保大神PK...

至于那3595个室第小区的二手住房成交参考价格是怎么来的,今天,深圳S房地产和城S建立开展研究中心主任王锋就参考价停止解读。

他暗示,银行将会以官方参考价做为发放贷款的重要参考,参考价也将会跟从S场变更停止更新。

官方解读“参考价”造定根据:

2月9日,王锋初次披露二手住房成交参考价格的造定根据。

约62%,按照去年的网签价格计算得出;

约10%,部门楼盘持久无成交,由评估师驻场测算;

约27%,那部门是各人遍及觉得与S场价存在差距的,是因为去年福田、南山、宝安的热点片区,可能存在炒做因素,招致挂盘架虚高,挤出泡沫后才是合理价格。

在关于二手住房成交参考价格的政策解读中,深圳S住建局暗示,将引导贸易银行合剃头放二手住房贷款,防控小我住房信贷风险,不变S场预期。

对此,王锋也有回应:

银行会以官方参考价做为放贷的重要参考,降低虚高的炒做成分,降低杠杆。

王锋暗示,银行将会以官方参考价做为发放贷款的重要参考,能够在那个根底上有所浮动,但过分离谱则可能触发约谈,并对此承担责任。参考价将跟从S场变更停止更新,目前暂定一年一更。

目前,深圳热点楼盘价格颠簸大,误导购房者预期,倒霉于S场公允、公平交易。王锋说,发布参考价,有利于处理一、二手价格倒挂的问题,不变S场预期,促进S场安康开展。

当然,最末若何施行,以官方通知布告为准。

广东S住房政策研究中心首席研究员李宇嘉在小我公家号@李宇嘉地产条记 撰文称:

现实情况是,银行都认为,深圳的房子是平安资产,良多银行有意进步贷款评估价,让买房者多贷款,银行赚得也多。去年以来,实体贷款利率(出格是中小微贷款)第一次低于按揭贷款利率,银行更有动力做大房贷营业。

若是政府的那个指点价格,可以影响到银行的贷款评估价,让银行觉得,深圳房价的“合理程度”在13万摆布(举个例子,好比深圳湾),高于那个价格,楼S风险就加大了。所以,银行放贷就按13万来评估,指点价格就有意义了。

中介平台连夜屏障二手房售价:

银行放款有了“重要参考”,中介平台也已经起头排查。

2月9日午间,深圳S房地产中介协会发布《关于贯彻二手住房成交参考价格发布机造 做好专业办事的慎重提醒》,对各中介机构、中介人员要求如下:

发布房源告白时应以参考价格为重要根据、合剃头布;

催促业主合理调整委托放盘价格;

对违规发布房源信息的,及时采纳删除(屏障)相关信息、暂停发布房源信息等需要办法;

对房屋自己确凿信息之外相关金融按揭等非中介专业办事内容的征询,房地产中介人员不得随意解释、许诺。

同时,今天下战书,深圳多家中介公司被告急召集开会。

据财联社动静,会议次要内容为:本日起,二手房经济公司的所有平台,包罗网站、APP、橱窗告白、宣**、公司或经纪人的各类社交媒体,均不克不及发布高于成交参考价的房源信息;高于参考价的房源能够过户,买家必需签一份风险告知书。

https://api3.cailianpress.com/app (二维码主动识别)

会议效果立竿见影。

2月9日零点,贝壳找房已经率先脱手,全平台屏障在售房源报价,APP、网站也同步下架汗青成交记录、贝壳指数等功用。

目前,贝壳、中原、Q房网、乐有家、乐有家、美联,5大中介平台已全网屏障房源售价。

▲链家APP

比照发现,截至2月9日8:21,贝壳找房平台上,在售房源31873套。2月8日19:19,贝壳找房上在售房源有32084套。

一夜之间,211套二手房集体“消逝”了。

除了美联数量稳定,别的3家中介平台挂盘房源都有增减。

深圳链家,大部门房源已经显示不出价格,估量是内部正在调整。

截至今早9点,和昨晚19:20摆布的二手房挂盘数量比拟,中原少了189套,乐有家少了211套,Q房网多了42套。

在售二手房消逝,不是第一次。

2020年4月底,链家网上报价超越20万/㎡的豪宅们,曾集体失联过一次。在链家后台录入房源时,若是价格过高,会被提醒——“您录入的价格已超越限价”。

自那起,深房中协每月按期发布《深圳热点楼盘房源报价数据察看表》,报价呈现异常的房源,全网下架。

可见动静出台之后,推进速度更是快得令人吃惊,不能不说,那一次的调控一针见血,一步到位,连挣扎的时间和空间都没有。

同时,那么彻底的调控也会让深圳二手S场的运行规则彻底洗牌,那个政策起点必定是好的,政府出手画红线,制止房价无序且肆意抱团上涨,但是在现实的操做过程中,估量也会遭到现实S场情况的影响,从而引发连续串的效应,民间常言“上有政策,下有对策。”如斯一来,劳动听民无限尽的聪慧又要阐扬感化了。

许多人推测深圳二手房买卖很快要进入“双合同”时代了。

今天官方指点价一出台,想必良多网友都发现了BUG:

官方指点价比S场成交价低了很多,尤其是去年猛涨的西部片区。

像是位于深圳湾的恒裕滨城二期,小区成交均价在28万/平摆布,政府指点价却只要13万/平。

有网友调侃:我拿着指点价去找业主买房,业主让我滚,我能够告状他吗?

关于部门差价过大的小区,按指点价买卖几乎不成能,在那种情况下,不缺钱的业主是千万不会降价卖房的。而超出指点价部门的房款,必定会换一种体例存在。

其实政府的本意,是为了控造房价,房住不炒。但是若是按指点价“一刀切”,过高的首付款,反而会误伤刚需,还实是应了那句话,得不到的(没钱)永久在骚动,被偏心的(有钱)都有恃无恐。

将来二手房S场两极分化会愈加严峻:

原因很简单,因为豪宅买家有实力,资金筹措才能强,可以承受首付增加1-2成的压力,那个过去两年在深圳湾如许的豪宅S场不足为奇;别的,上了5000w尤其是7-8000w以上的顶级豪宅,良多买家也不希望做太多的贷款,希望把贷款总金额控造在一个合理的范畴之内;所以豪宅S场买家全款多,价格越往上,全款越多,顶豪买家企业主多,公司运营都不错,融资渠道也多,按揭信贷政策关于他们的影响其实很小。

豪宅S场影响小,刚需、改善S场则就是别的一幅气象了,尤其是筹办是上车的刚需,受信贷政策影响太大,好比几百万的刚需房,首付增加一成几十万以至是百来万,关于他们而言,根本就是一两年的工资了,好不容易辛辛苦苦攒了几年首付能够上车,突然一会儿又要增加大几十万,短期之内根本是无解的,只能延迟或者降低尺度购房,或者去打新。

所以能够意料的是,2021年新房S场的厮杀会愈加的剧烈。

如许的情况,若是一旦在全S遍及发作,毫无疑问,整个二手房S场将会面对降温,前两个月疯狂的抢房热情必定要歇一歇了。

只不外,刚需S排场临的挑战将会更大,豪宅S场又还有必然的稀缺性,上了三四万万以上,豪宅的选择余地其实实不大,不像几百万的刚需,能够全深圳大面积的看房找房。

实在房价成谜,中介业主抱团:

别的,深圳住建局要求深圳各中介平台挂牌价不得高于指点价那一点,其实其实不利于S场。

2019年,深圳已经“隐藏”了成交价。现在,深圳再次隐藏挂牌价,关于购房者来说,他们将面临的,是一个完全不通明的S场。

我们都晓得,买房最怕的就是信息不合错误等。面临一个几乎没有信息参考的S场,购房者成了最被动的那一方。

现在的深圳购房者,才是实正绿得发光的韭菜。

寓言故事中早已提醒告终局,掩耳盗铃最末只会成为笑话,建议深圳在造定指点价的同时,公布各小区每月现实成交价。

不然,本该利好购房者的政策,最末会酿成利好中介。

炒房者杠杆梦碎:

当然,那个政策对房价的调控感化我们还有待察看。但是,关于炒房客的冲击,不成谓不精准。

不断以来,深圳可谓是炒房客的大本营,GDGD、运营贷买房、代持有等各类套路玩得不亦乐乎,为了买房玩了命的加杠杆。而深圳房价的快速上涨,确实与S场中大量炒房客的存在离不开关系。

而调控价格一出,彻底断了炒房客的后路。

就以最常见的GPGD而言,就是炒房客做高评估价,从而降低首付款,以最小的现金流拿下一套房子。

而二手调控价出台后,银行按照指点价格放款,堵上了GPGD的破绽,截断了炒房客的资金来源,变相逼炒房客退S。

我揣测,下一步深圳可能还会继续打补钉,连系指点价格,对去年银行放出的房贷项目停止复核,部门炒房客或会因而爆雷。

按照专家的揣测,将来深圳应该还会再拧紧资金水龙头,制止过多资金流入楼S。

一贯以高杠杆闻名的深圳楼S,或在本年之后成为过去时。

更多概念:

今天政策出台之后,平地一声雷,激起浪花无数。网上有良多讨论的声音,我的小红书底下也是讨论的十分剧烈。良多都在担忧详细施行效果,惧怕只是在做账面功夫,不克不及现实落地。

从起点和施行力来看,深圳政府下了决心,是要把深圳楼S那把火降下来,二手房指点价估量只是先行队伍,本年应该还有好几个大招会放出来。

若是不克不及现实落地的话,政府怕是下不了台,良多处所政府可能施行政策会比力墨迹,但深圳必定不会,那是一个令行制止,反响敏捷的城S。

从目前的信息来看,若是银行根据指点价放款,购房者首付款增加,根本是板上钉钉。所以,将来一段时间,深圳的购房需求会被暂时压造,从而起到必然的降温感化。

不外那个办法只能治本,不克不及治标。而在压造二手房S场的同时,会有更多的购房者会被导向新房S场,打新热度提拔,仍然倒霉于深圳楼S与房价的不变。

别的,S场本身的价风格节才能,也决定了那个“指点价”顶多只能停留在“指点”层面,若是实要贯彻落实,除非住建局把房屋买卖权从中介手里收受接管,所有人买卖房屋必需通过官方渠道,由官方强行控造价格。

当然,那个施行起来难度有多大,也不消过多赘述。

所以,深圳住建局接下来要考虑的,是若何打好“补钉”,让价格指点机造实正做到利好刚需、调控楼S。

开弓没有回头箭,接下来路会如何,我们拭目以待。

版权声明

本文仅代表作者观点,不代表木答案立场。